Ασφαλιστικές εισφορές σε απασχολούμενους μέχρι δύο εργοδότες

Του Γιώργου Δαλιάνη, με τη συνεργασία του Διονύση Σαμόλη

1. Γενικά

Οι Ελεύθεροι Επαγγελματίες και οι Αυτοαπασχολούμενοι που ασφαλίζονταν στον ΟΑΕΕ και το ΕΤΑΑ και από 1/1/2017 ασφαλίζονται στον ΕΦΚΑ, θα πρέπει εφόσον απασχολούνται σε 1 ή το πολύ 2 εργοδότες να ασφαλίζονται ως μισθωτοί όπως περιγράφεται στο σχετικό άρθρο του νόμου (άρθρο 38).

Οι προϋποθέσεις που πρέπει να ισχύουν για να υπάρχει η σχετική υποχρέωση είναι σωρευτικά οι παρακάτω:

• Απασχόληση σε 1 ή 2 εργοδότες

• Η απασχόληση να είναι συνεχής και όχι ευκαιριακή (να υπάρχει δηλαδή σύμβαση που να προβλέπει αυτή την συνέχεια στην απασχόληση).

Το αν θα υπολογίζονται οι εισφορές για λογαριασμό του ΕΤΑΑ ή του ΟΑΕΕ (διαφορετικοί συντελεστές εισφορών), δεν εξαρτάται από το είδος των υπηρεσιών αλλά αποκλειστικά από το που ασφαλίζεται ο αυτοαπασχολούμενος.

Αν οι εισφορές υπολογίζονται σε αποδοχές χαμηλότερες του κατώτερου ορίου, αυτό δεν απαιτεί οποιαδήποτε ενέργεια από την πλευρά του εργοδότη. Θα υπολογισθούν και καταβληθούν από τον αυτοαπασχολούμενο κατά την εκκαθάριση των εισφορών του για το συγκεκριμένο έτος.

Αν κατά την διάρκεια του έτους ο εργαζόμενος παύσει να έχει τις προϋποθέσεις ασφάλισης βάση αυτής της διάταξης (π.χ. απασχολείται σε περισσότερους των 2 εργοδότες) θα καταβάλουν εισφορές ως αυτοαπασχολούμενοι και όχι ως μισθωτοί. Για τον λόγο αυτό οφείλουν από την στιγμή της μη ισχύος των προϋποθέσεων να ενημερώσουν τον ΕΦΚΑ για το γεγονός για να ενημερωθεί το μητρώο τους και να παύσει η υποβολή ΑΠΔ και καταβολής εισφορών από τον εργοδότη. Αυτονόητα θα παύσει να αναγράφει και την σχετική φράση περί υπαγωγής στην ειδική περίπτωση ασφάλισης μισθωτών επί των τιμολογίων που εκδίδει.

Για τον καθορισμό του αριθμού των εργοδοτών η περίπτωση που υπάρχει "όμιλος" εταιρειών λαμβάνεται υπόψη ως ένας μόνο εργοδότης. Λέγοντας "όμιλος εταιρειών" εννοούμε την περίπτωση που βάσει πραγματικών γεγονότων υπάρχουν κοινά συμφέροντα, κοινή διοίκηση κτλ και όχι όπως αυτό μπορεί να προκύπτει βάσει συγκεκριμένου νόμου που αφορά άλλα αντικείμενα (π.χ. 2190/20 κτλ).

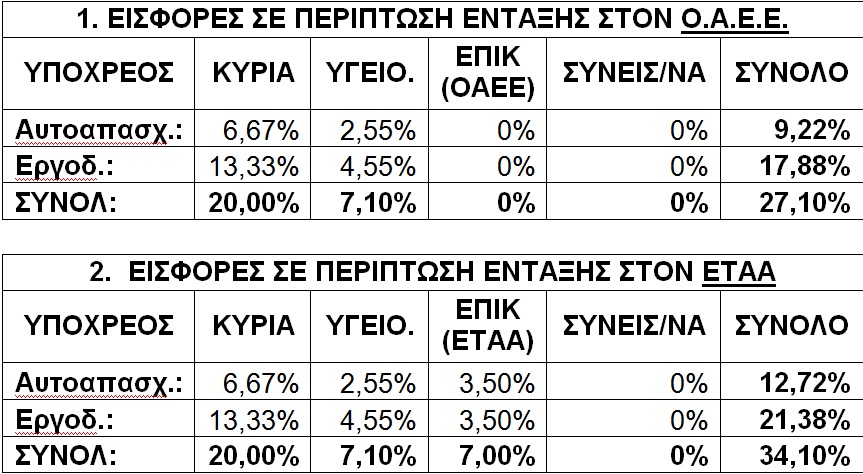

Οι παρακάτω πίνακες εμφανίζουν τους συντελεστές εισφορών για την περίπτωση ασφαλισμένων στον πρώην ΟΑΕΕ και ΕΤΑΑ (ΠΡΟΣΟΧΗ: Δεν εμφανίζονται οι εισφορές εφάπαξ στην περίπτωση ΕΤΑΑ)

2. Εφαρμογή του πλαφόν (ανώτατη και κατώτατη βάση εισφορών)

Το αν οι εισφορές ξεπερνούν ή όχι την ανώτατη βάση ελέγχεται με βάση την σύμβαση που τα δύο μέρη έχουν, η οποία και καθορίζει το εισόδημα και το χρόνο που αυτό θα εισπραχθεί. Διακρίνουμε δύο περιπτώσεις με ξεχωριστή αντιμετώπιση:

• Όταν υπάρχει ετήσια σύμβαση:

Στην περίπτωση της ετήσιας σύμβασης ΔΕΝ ελέγχεται το όριο των ανωτάτων εισφορών με βάση τον μήνα (όριο 5.860,8) αλλά αντίθετα με βάση το έτος (όριο 70.320€). Ελέγχεται δηλαδή κάθε φορά αν ο εργοδότης έχει υπολογίσει προοδευτικά εισφορές κατά την διάρκεια του έτους επί εισοδήματος έως 70.320€ και αγνοείται το αν τον συγκεκριμένο μήνα οι αποδοχές του ξεπερνούν το όριο των 5.860,80€.

Στον πίνακα που ακολουθεί εμφανίζεται η εφαρμογή του πλαφόν σε μια περίπτωση ετήσιας σύμβασης που η καταβολή του εισοδήματος ήταν ανομοιογενής στην διάρκεια του έτους. Η στήλη "ΠΡΟΟΔΕΥΤΙΚΟ ΑΣΦΑΛΙΣΤΕΩΝ ΕΙΣΦΟΡΩΝ" είναι το εργαλείο ελέγχου του ετησίου ανώτατου ορίου.

• Όταν η σύμβαση είναι διάρκειας μικρότερης του έτους:

Ο εργοδότης θα πρέπει κατά τον υπολογισμό των εισφορών να προχωρήσει σε κατανομή των αποδοχών σε όλους τους μήνες που αφορά η σύμβαση, λαμβάνοντας υπόψη το συνολικό εισόδημα που προκύπτει. Έτσι αν υπάρχει μια σύμβαση 6 μηνών (Ιαν-Ιούν. 2017) που προβλέπει συνολικές αποδοχές 60.000€, το εισόδημα θα κατανεμηθεί από τον εργοδότη ισόποσα στους έξι μήνες (κάθε μήνα 10.000€) ανεξάρτητα αν το παραστατικό που θα εκδοθεί εμφανίζει αποδοχές διαφορετικές κάθε μήνα.

Για τον έλεγχο των αποδοχών που ασφαλίζονται χρησιμοποιείται το ανώτατο μηνιαίο όριο των 5.860,80€.

Είναι σαφές ότι στην περίπτωση που η σύμβαση προβλέπει μηνιαία αμοιβή και βάση της πρόβλεψης αυτής εκδίδεται τιμολόγιο κάθε μήνα για την είσπραξη της, απλά εφαρμόζουμε και χρησιμοποιούμε το ανώτατο μηνιαίο όριο των 5.860,80€ χωρίς να απαιτείται οποιοσδήποτε άλλος υπολογισμός.

Στον παρακάτω πίνακα εμφανίζεται η περίπτωση του παραδείγματος που περιγράφεται παραπάνω των 60.000€ σε σύμβαση 6 μηνών, με διαφορετικά ποσά είσπραξης κάθε μήνα:

3. Διαδικασία εφαρμογής

Στην πράξη ο εργαζόμενος για να ασφαλισθεί βάσει των συγκεκριμένων διατάξεων θα πρέπει να αιτηθεί την υπαγωγή του, αναγράφοντας επί του παραστατικού που εκδίδει την ένδειξη "Υπαγωγή στην διάταξη της παρ. 9 του άρθρου 39 του ν. 3877/2016".

Μετά την ενέργεια αυτή ο εργοδότης θα πρέπει σε μηνιαία βάση να υποβάλει ΑΠΔ για τις συγκεκριμένες αμοιβές που προκύπτουν από την κατανομή (π.χ. 5.860€ για τους μήνες που εμφανίζονται στο παραπάνω τελευταίο παράδειγμα).

Αν ο εργοδότης δεν υποβάλει την ΑΠΔ τότε ο αυτοαπασχολούμενος που θεωρεί ότι πρέπει να υπαχθεί στην συγκεκριμένη διάταξη και το έχει δηλώσει επί του τιμολογίου του, θα πρέπει να καταθέσει σχετική υπεύθυνη δήλωση στον ΕΦΚΑ προσκομίζοντας και πιθανά δικαιολογητικά που αποδεικνύουν την θέση του αυτή.

Όταν ο εργοδότης κληθεί για το θέμα αυτό από τον ΕΦΚΑ, μπορεί να υποβάλει με την σειρά του τις αντιρρήσεις του. Τελικά το θέμα θα κριθεί από τον ΕΦΚΑ και μέχρι την επίλυση του οιεισφορές θα υπολογίζονται για τον συγκεκριμένο πρόσωπο ως αυτοαπασχολούμενος και όχι ως μισθωτός.

4. Βασικό θέμα προς διευκρίνιση

Σε περίπτωση που ο απασχολούμενος παρόλο που θα έπρεπε ΔΕΝ ανέγραψε επί του τιμολογίου την σχετική δήλωση (δεν αιτήθηκε δηλαδή την υπαγωγή του στις συγκεκριμένες διατάξεις):

Α φέρει ευθύνη ο εργοδότης για την μη υπαγωγή του στην ασφάλιση βάση του άρθρου 38 ή όχι;

Β. μπορεί να ζητηθεί μετά από έλεγχο ή στο τέλος του έτους η καταβολή εισφορών και γενικά ευθύνες από τον εργοδότη;

5. Πίνακες απεικόνισης των παραδειγμάτων της εγκυκλίου:

Αμέσως μετά ακολουθούν οι πίνακες που προκύπτουν από την εφαρμογή των κυριοτέρων παραδειγμάτων με στόχο την πιο σχηματική εμφάνιση των ιδιαιτεροτήτων που προσπαθούν να αναλύσουν.

O κ. Γιώργος Δαλιάνης είναι διευθύνων σύμβουλος της Artion και ο κ. Διονύσης Σαμόλης γενικός διευθυντής της ίδιας εταιρείας.

www.artion.gr