Λ.Σ.Α.: Σταματήστε την αφαίμαξη των επιχειρήσεων!

Λ.Σ.Α.-euro2day

Πώς αντιμετωπίζονται οι καταβαλλόμενες ασφαλιστικές εισφορές και οι δυσμενείς επιπτώσεις από αυτόν τον τρόπο αντιμετώπισης στην ταμειακή ρευστότητα των εταιριών. Γράφει ο πρόεδρος του Λ.Σ.Α. Ν. Κυριακόπουλος.

Οι αμοιβές που παίρνουν οι διευθυντές ή τα μέλη του Δ.Σ. εταιρίας ή κάθε άλλου Νομικού Προσώπου ή Νομικής οντότητας, θεωρούνται εισόδημα από μισθωτή εργασία (Ν. 4172/2013, άρθρο 12, παρ. 2, περ. Δ).

Ο Ν. 4172 δεν αναφέρει πουθενά τη διάκριση που κάνει η ΠΟΛ. 1072/31.3.2015 για τους διευθυντές και μισθωτούς. Στο άρθρο 14, παρ. 1 ε, αναφέρεται ότι, από τον υπολογισμό του εισοδήματος από μισθωτή εργασία και συντάξεις εξαιρούνται οι ασφαλιστικές εισφορές που καταβάλλει ο εργαζόμενος, περιλαμβανομένων των εισφορών εργοδότη και εργαζομένων υπέρ των επαγγελματικών ταμείων που έχουν συσταθεί με νόμο.

Άρα στη βεβαίωση αποδοχών και συντάξεων, από τις ακαθάριστες αποδοχές αφαιρούνται οι ασφαλιστικές κρατήσεις και προκύπτει το φορολογητέο εισόδημα.

Έρχεται, λοιπόν, να δώσει το Υπουργείο ερμηνεία με την ΠΟΛ. 1072/31.3.2015, και πιο συγκεκριμένα στο άρ. 6, αναφέρεται ότι, οι ασφαλιστικές εισφορές των μελών οποιασδήποτε οντότητας, όταν τις καταβάλλει ο ίδιος και όχι η εταιρία, δεν θα λαμβάνονται υπόψη κατά τη μηνιαία εκκαθάριση αλλά μόνο στο τέλος του έτους και μάλιστα στις δηλώσεις εισοδήματος των φυσικών προσώπων.

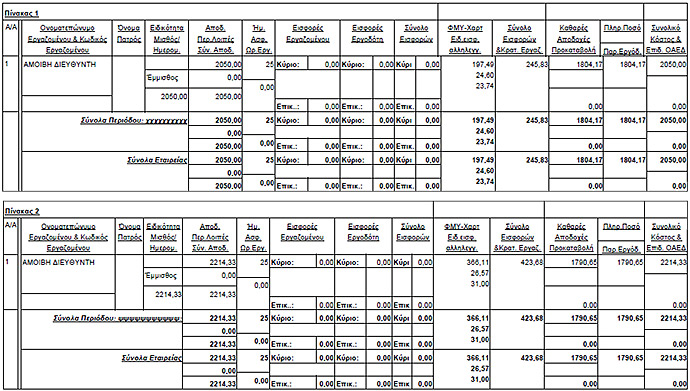

Όπως φαίνεται στον πίνακα 1 (δείτε τους πίνακες σε καλύτερη ανάλυση στη δεξιά στήλη "Συνοδευτικό Υλικό"), το σύνολο κρατήσεων ανέρχεται στα 245,83 €, ενώ στο πίνακα 2, το κόστος για την επιχείρηση αυξάνεται στα 423,68 €. Επιβάρυνση κάθε μήνα για την εταιρεία 177,85 €.

Τι επιτυγχάνει με αυτό το Υπουργείο;

Την είσπραξη περισσότερου φόρου από τις εταιρίες, αφού δεν έχει αφαιρεθεί η ασφαλιστική εισφορά για τον υπολογισμό των μηνιαίων παρακρατήσεων.

Το ποσό αυτό των ασφαλιστικών εισφορών, το αφαιρεί από τον διευθυντή της εταιρίας κατά την εκκαθάριση της δήλωσης φορολογίας εισοδήματος του ως φυσικό πρόσωπο με την υποβολή του εντύπου (Ε1).

Πότε επιτέλους θα γίνει αντιληπτό ότι με τέτοιου είδους χειρισμούς μειώνονται τα ταμειακά διαθέσιμα δηλαδή η ρευστότητα των εταιρειών και συνεχίζεται η αφαίμαξή τους;

Σε ένα ιδιαίτερα ασταθές οικονομικό περιβάλλον και με ένα τόσο αφιλόξενο και άδικο κράτος πώς να επιτευχθεί ανάπτυξη;

Αντί τα αρμόδια Υπουργεία Οικονομικών και Εργασίας να στραφούν προς την δημιουργία ενός συστήματος που θα εξασφαλίζει φορολογική, ασφαλιστική και εργασιακή σταθερότητα η οποία θα συμβάλλει σημαντικά στην ανάπτυξη του επιχειρείν και της αγοράς κατ' επέκταση, αναλώνεται στο να χρησιμοποιούν κατά το δοκούν κάθε φορά τη δύναμή και την εξουσία τους για να ανταπεξέλθουν στην κάλυψη των δαπανών του κράτους.

Είναι αυτό σωστό management;

Γιατί εάν αυτό μας διδάσκουν, να το εφαρμόσουμε άπαντες.

Είναι ηλίου φαεινότερον ότι θα πρέπει να μην γίνεται αφαίμαξη στα ταμεία των επιχειρήσεων από το Κράτος με κάθε τρόπο.

Είναι επιτακτική η ανάγκη για δικαιότερη και γιατί όχι στις ημέρες μας και επιεικέστερη φορολογία και αντιμετώπιση.

Εξάλλου η πορεία των επιχειρήσεων ως γνωστόν είναι άμεσα συνδεδεμένη με την αύξηση ή μη της απασχόλησης.

Εάν δεν μπορούν να αντικατασταθούν οι ήδη υπάρχοντες νόμοι με άλλους δικαιότερους, ας εργαστούμε πάνω στους υπάρχοντες, ας κρατήσουν τα αρμόδια Υπουργεία τα δίκαια και σωστά άρθρα κι ας αλλάξουν τα υπόλοιπα.

Ας φορολογούμαστε επιτέλους στο πραγματικό εισόδημα και όχι σε ότι συμφέρει κάθε φορά το αρμόδιο Υπουργείο.

Είναι επιτακτική η ανάγκη να δράσει άμεσα η κυβέρνηση.

* Ο κ. Νικόλαος Κυριακόπουλος είναι Πρόεδρος του Λογιστικού Συλλόγου Αθηνών.

Πηγή: euro2day.gr